Налоговая ставка устанавливается в размере 6 % в случае, если объектом налогообложения являются доходы и иное не установлено законодательством.

Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6 % в зависимости от категорий налогоплательщиков (ст. 346.20 Налогового кодекса РФ).

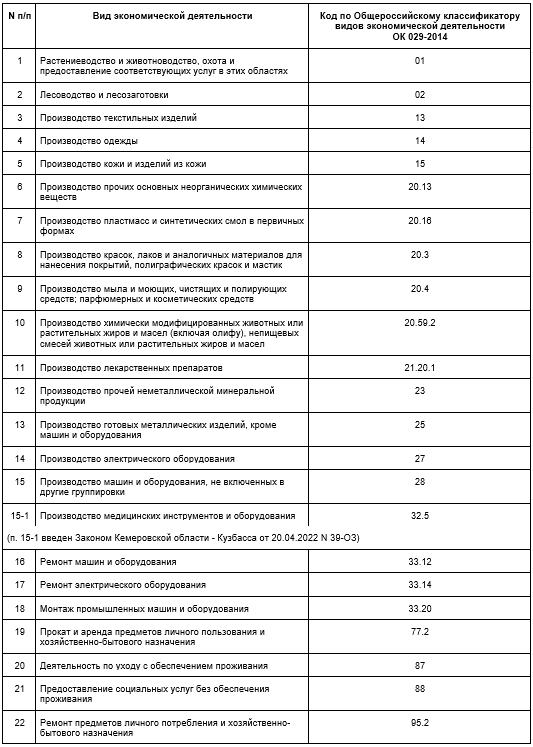

В соответствии с п. 2 ст. 103 Закона Кемеровской области от 26.11.2008 года № 99-ОЗ «О налоговых ставках при применении упрощенной системы налогообложения» (ред. от 04.07.2022 года) налоговая ставка в размере 5 % устанавливается для налогоплательщиков, у которых за соответствующий отчетный (налоговый) период не менее 80 % доходов, определяемых в порядке, установленном статьей 346.15 Налогового кодекса Российской Федерации, составили доходы от осуществления следующих видов экономической деятельности: